点评

■ 事件:

2026年4月17日,公司发布2025年年报。2025年公司实现营业收入215.39亿元,同比增长39.34%;归母净利润31.50亿元,同比增长53.74%;扣非归母净利润29.52亿元,同比增长57.13%。单25Q4,公司实现营业收入77.12亿元,同比增长52.69%;归母净利润9.59亿元,同比增长71.92%;扣非归母净利润9.16亿元,同比增长93.56%。

■ 2025年公司变压器、开关类业务均实现较好增长。

具体产品来看,2025年公司变压器实现收入46.33亿元,同比增长38.4%,毛利率为36.4%,同比提升4.1Pcts;开关实现收入89.35亿元,同比增长29.3%,毛利率为36.9%,同比下降1.9Pcts;保护及自动化类实现收入25.4亿元,同比增长4.0%,毛利率为35.1%,同比提升2.5Pcts;电力电子类实现收入15.25亿元,同比增长49.5%,毛利率为18.9%,同比提升0.1Pct;EPC类实现收入23.32亿元,同比增长130.9%,毛利率为11.8%,同比下滑0.1Pct;储能实现收入15.31亿元,同比增长121%,毛利率为11.7%,同比提升9.2Pcts。

■ 2025年公司超额实现年初订单及收入目标,2026年订单目标同增30%。

2025年度公司的经营目标是:实现新增合同订单268亿元(不含税)、同比增长25%,实现营业收入185亿元、同比增长20%;2025年公司实际完成情况为:2025年公司新增订单为288.91亿元(不含税),与上年同期相比增长34.64%;实现营业总收入215.39亿元,与上年同期相比增长39.34%;新签订单及实现营收均超额完成年初目标。2026年度公司的经营目标是:实现新增合同订单375亿元(不含税),同比增长30%;实现营业收入270亿元,同比增长25%;2026年公司订单及营收均维持较积极展望。

■ 海外业务持续高增,成为公司业务重要增量。

2025年公司海外实现收入58.03亿元、同比增长86%,毛利率为35.24%。业务已覆盖全球100多个国家和地区,2025年公司海外收入占比提升至26.94%,成功切入发达市场顶级电网运营商供应链,全球化布局取得阶段性成效。

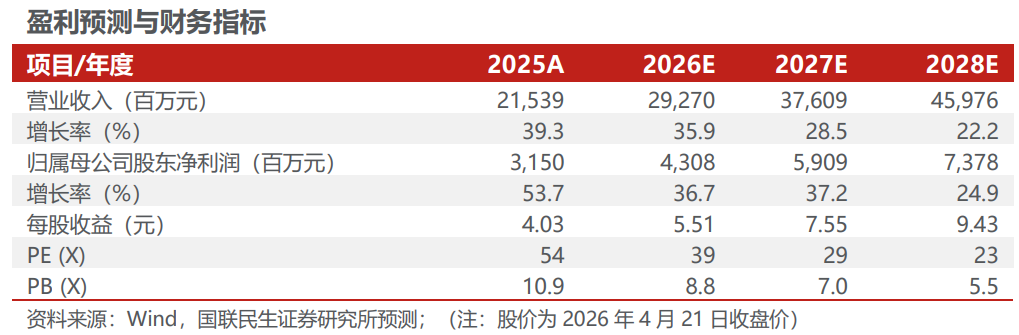

■ 投资建议:公司为国内电力设备优质企业,积极布局多个核心赛道,我们预计公司2026-2028年营收分别为292.70、376.09、459.76亿元,对应增速分别为35.9%、28.5%、22.2%;归母净利润分别为43.08、59.09、73.78亿元,对应增速分别为36.7%、37.2%、24.9%,以4月21日收盘价为基准,对应2026-2028年PE为39X、29X、23X,维持“推荐”评级。

■ 风险提示:原材料价格波动超预期风险,海外市场拓展不及预期风险等。

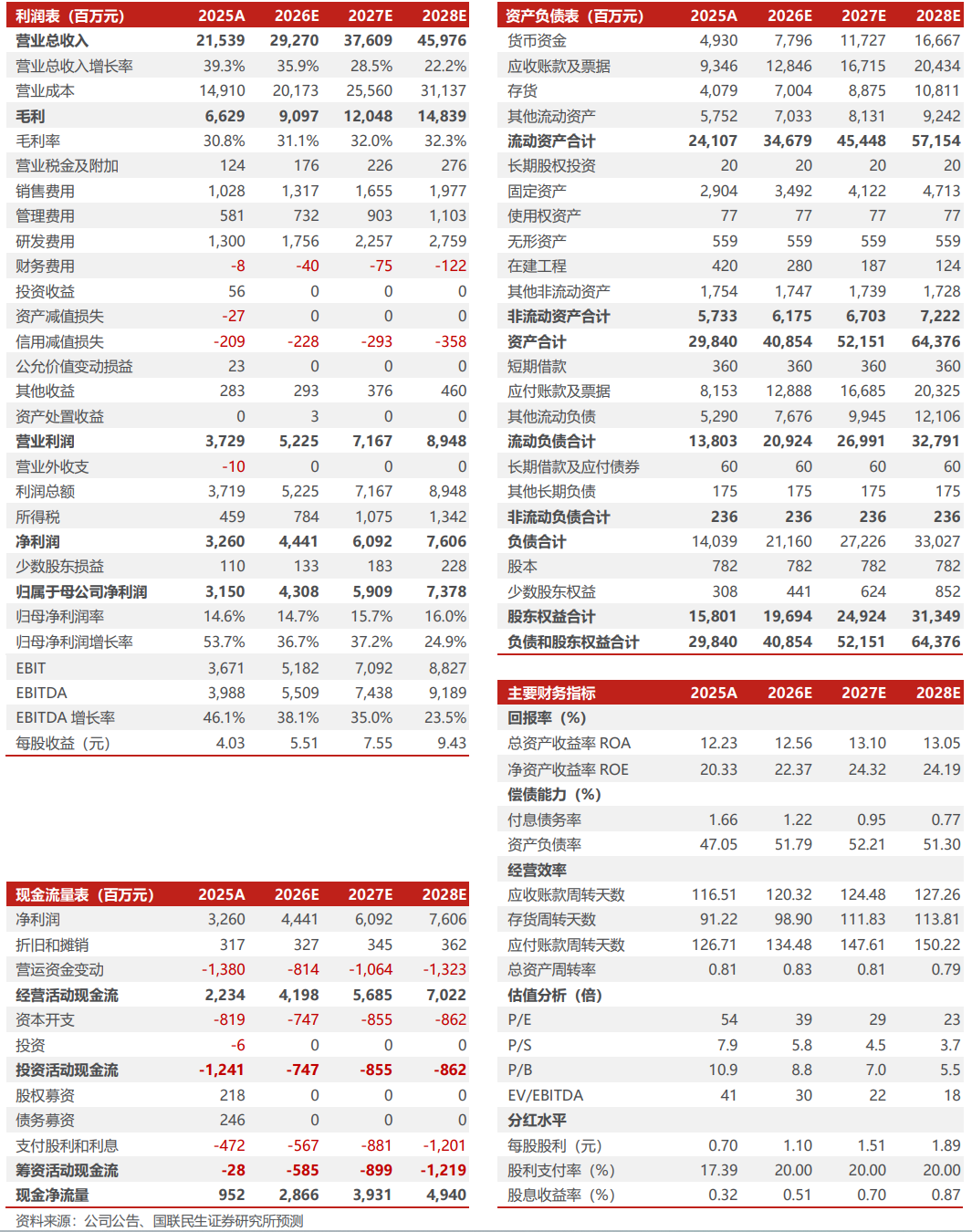

公司财务报表数据预测汇总

研究报告信息

思源电气(002028.SZ)2025年年报点评:变压器及开关业务稳增,深化国内外市场布局

对外发布时间:2026年4月22日

报告撰写:

邓永康 SAC编号S0590525120002

李佳 SAC编号S0590525110042

许浚哲 SAC编号S0590525110047

]article_adlist-->

]article_adlist-->

电力设备新能源行业第一线最深度研究

期待与您的交流

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

和兴网配资提示:文章来自网络,不代表本站观点。